2019年6月5日,金博股份获得国家级专精特新“小巨人”称号,是第一批获得此称号的公司之一。

公司成立于2005年,2020年5月18日成功登陆科创板。

公司主要从事先进碳基复合材料及产品的研发、生产和销售,是碳基复合材料龙头企业。目前已完成在光伏、半导体、氢能、交通和锂电五大领域的产业布局,正着力打造碳基新材料产业发展平台。主要产品为高性能先进碳基复合材料产品,广泛应用于光伏、风电、建筑、汽车、船舶、化工、航天航空、体育用品等领域。

通过盘点金博股份2022半年报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩快速增长,但经营活动对利润贡献度不足,净利润增长质量不高。费用支出的增长速度大于产品盈利增长的速度,经营活动增长质量不高。

2、经营活动账面盈利,带来真金白银的流入快速增加,公司变现能力有所提高。

3、经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖快速增长的战略性投资需求,公司融资手段相对单一,主要依靠债权流入补充经营和投资活动的资金缺口,目前公司的发展仍需依赖外部资金支撑发展。

4、毛利率降低,导致核心利润率降低。核心利润率和经营资产周转率的双重下滑导致金博股份经营资产报酬率下滑。

5、公司存在资金缺口,主要依靠债权进行融资,公司金融负债水平较高,长期偿债压力较大。

6、公司在资产配置上聚焦业务,资本结构有“输血”支撑度增加的趋势。

下面是对金博股份2022半年报关键特征的解读。

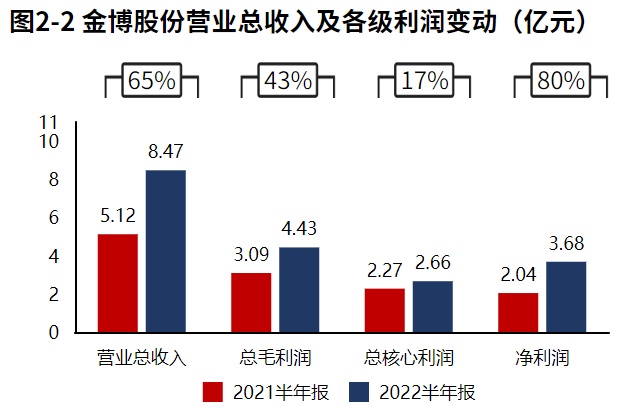

公司业绩快速增长。2022半年报金博股份营业总收入8.47亿元,同比增速65%,毛利润4.43亿元,同比增速43%,核心利润2.66亿元,同比增速17%,净利润3.68亿元,同比增速80%。

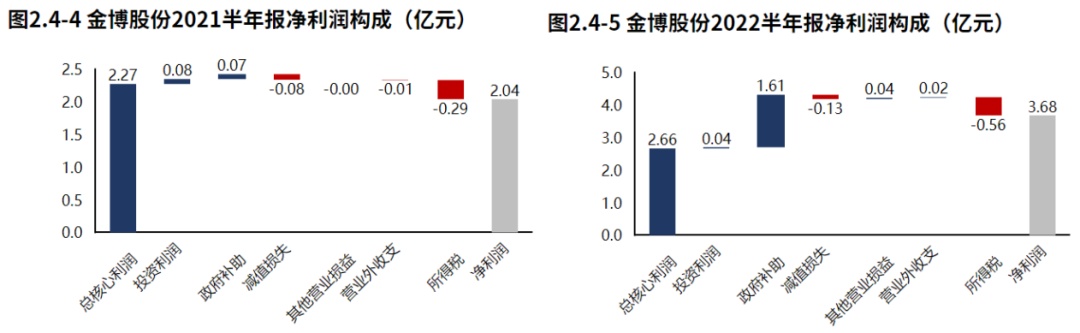

经营活动对利润贡献度不足,净利润增长质量不高。金博股份2022半年报净利润3.68亿元,利润主要来源于经营活动产生的核心利润和政府补助。2022半年经营活动产生的核心利润较去年同期增加0.39亿元,净利润的增长主要来自政府补贴的增长。

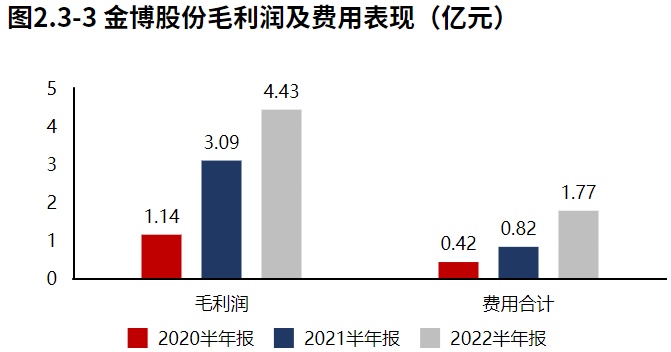

经营活动成长质量不高。金博股份毛利润2022年上半年较2021年同期增加5.18亿元,费用增加1.34亿元,产品盈利增长的同时,费用支出增长较快,虽然经营活动最终实现盈利增长,但费用增速大于产品盈利增速,需要注意控费,提高费用效率。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

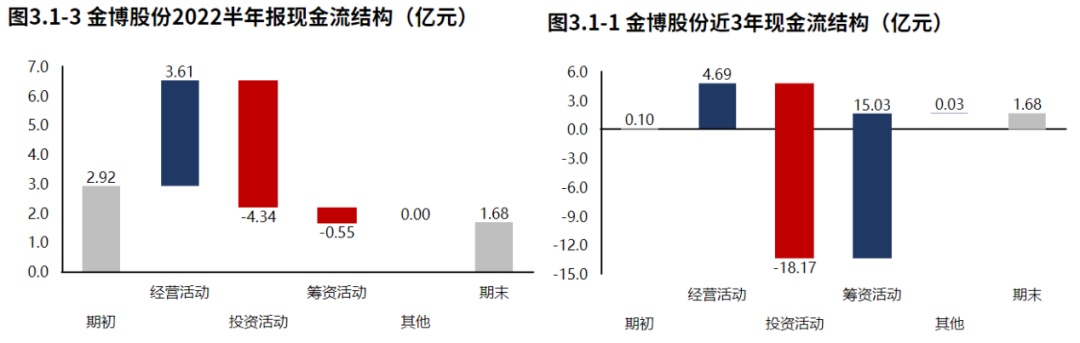

从金博股份2022半年报的现金流结构来看,期初现金2.92亿元,经营活动净流入3.61亿元,投资活动净流出4.34亿元,筹资活动净流出0.55亿元,累计净流出1.24亿元,期末现金1.68亿元,经营活动具有一定的造血能力,但不能覆盖投资需要。

从金博股份2020年报到本期的现金流结构来看,期初现金998.69万元,经营活动净流入4.69亿元,投资活动净流出18.17亿元,筹资活动净流入15.03亿元,其他现金净流入342.66万元,三年累计净流入1.58亿元,期末现金1.68亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

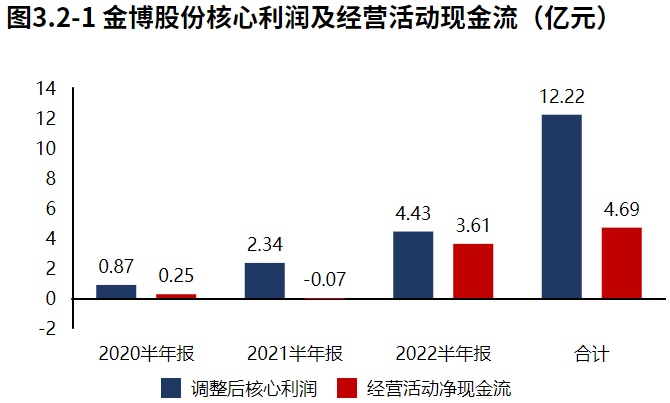

经营活动无资金缺口,变现能力有所提高。金博股份2022半年报经营活动现金净流入3.61亿元,较2022半年报增加3.68亿元,2020年报到本期经营活动累计产生净流入4.69亿元。金博股份经营活动账面盈利,给企业带来的真金白银流入迅速增加,金博股份变现能力有所提高。

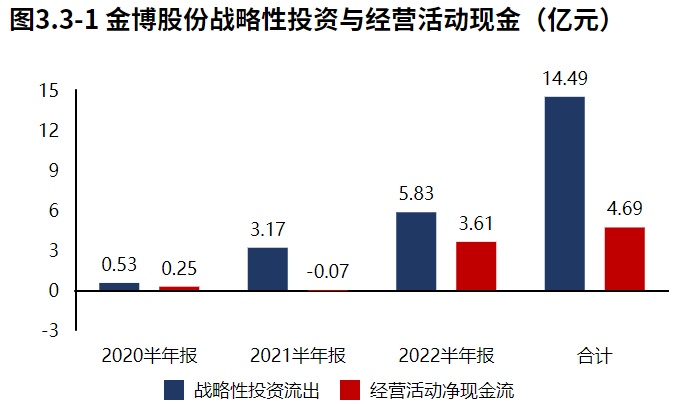

自身造血能力无法覆盖快速增长的战略性投资。金博股份2022半年报战略投资资金流出5.83亿元,较2021半年报增加2.67亿元,增速84.26%,战略性投资的资金投入快速增长。金博股份2020年报到本期战略投资资金流出14.49亿元,经营活动产生现金净流入4.69亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

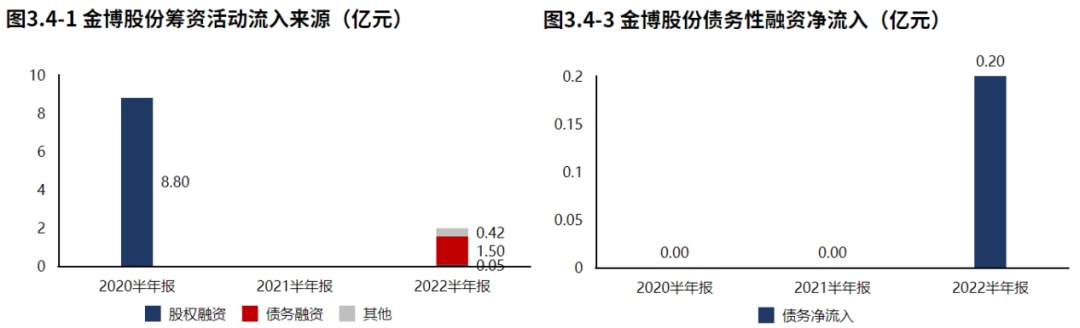

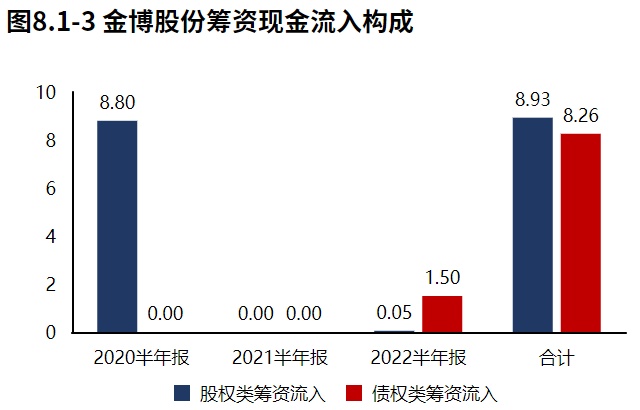

公司融资手段以债权流入为主。金博股份2022半年报筹资活动现金流入1.97亿元,较2021半年报增加1.97亿元,主要是债权流入(76.23%)。金博股份2022半年报债务净流入0.20亿元,较2021半年报增加0.20亿元,公司开始出现新的贷款增长。

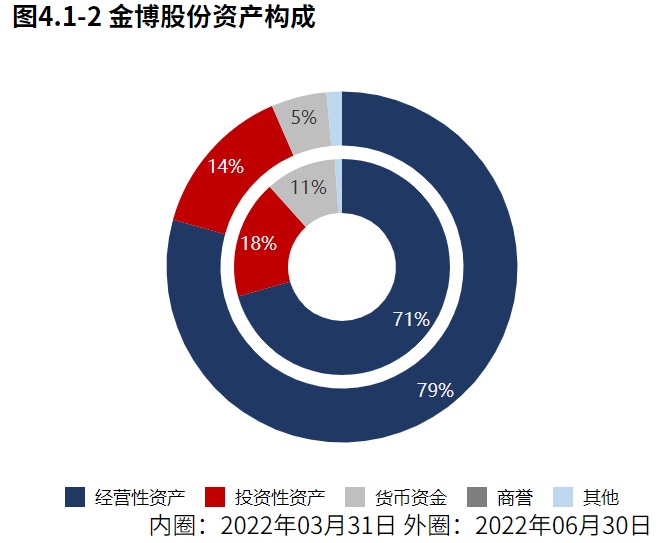

资产规模有所扩张。2022年06月30日金博股份总资产32.79亿元,与2022年03月31日相比,金博股份资产增加2.41亿元,资产规模有所增长,资产增速7.94%。

资产配置聚焦业务。2022年06月30日金博股份资产总额32.79亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

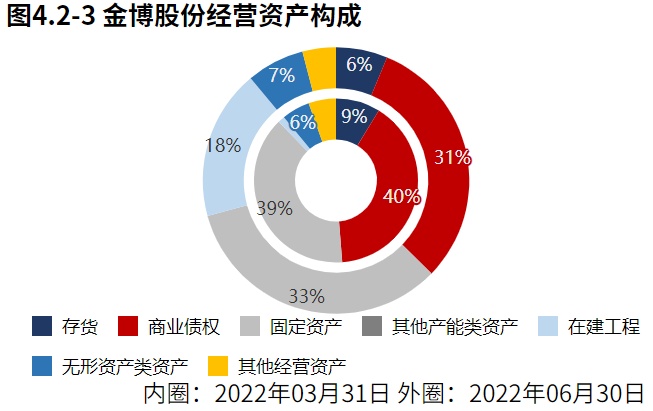

资产整体较重。从2022年6月30日的经营资产结构来看,固定资产占比33.42%,商业债权占比31%,在建工程占比18%。

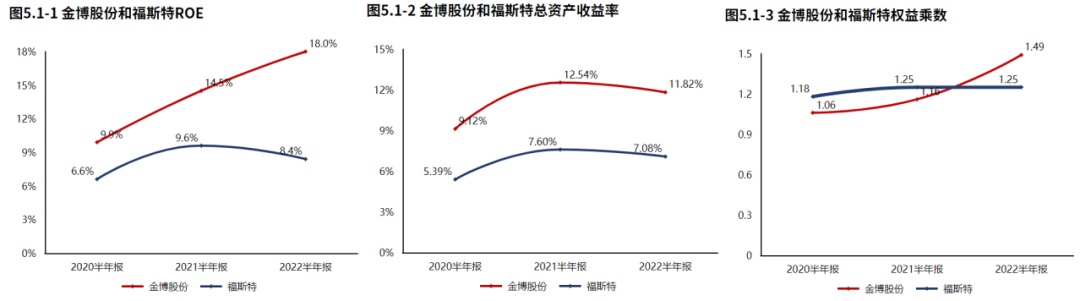

金博股份ROE的改善主要来源于权益乘数的提高。2022半年报金博股份ROE17.98%,较2021半年报增加3.48个百分点,股东回报水平提高。总资产报酬率11.82%,较2021半年报减少0.72个百分点,总资产回报水平基本稳定。权益乘数1.49倍,较2021半年报提高0.32倍,股东权益撬动资产的能力提高。

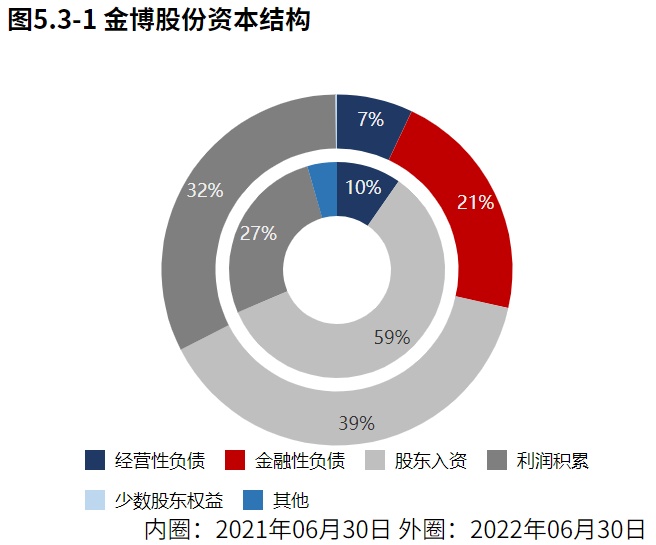

资金来源上表现出“输血”支撑度增加的趋势。从2022年06月30日金博股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、利润积累、金融负债的并重驱动型。其中,金融负债、利润积累是资产增长的主要推动力。与2021年06月30日相比,金融性负债占比明显增长,股东入资占比明显降低,公司在资金来源上表现出金融性负债支撑度增加的趋势。

毛利率降低,导致核心利润率降低。核心利润率和经营资产周转率的双重下滑导致金博股份经营资产报酬率下滑。

2022半年报金博股份经营资产报酬率11.53%。较2021半年报,经营资产报酬率降低10.29个百分点,降幅47.15%,经营资产报酬率有所恶化。核心利润率31.44%。与2021半年报相比,核心利润率下滑12.91个百分点,降幅达29.10%,经营活动盈利性降低。经营资产周转率0.37次,较2021半年报减少0.13次,降幅为25.46%,经营资产周转效率有所恶化。

金博股份2022半年报毛利率52.38%,与2021半年报相比,毛利率下滑8.02个百分点,毛利率降低。

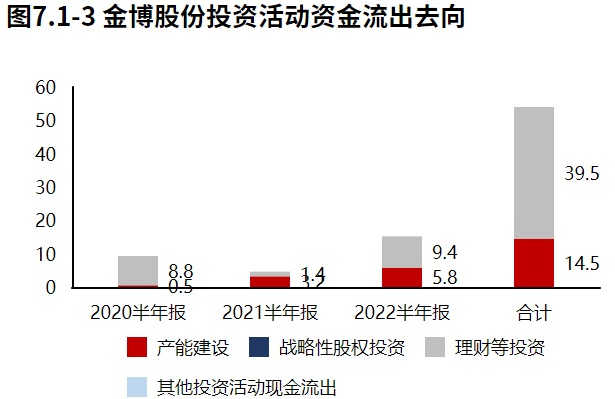

投资流出增加,主要流向了理财等投资和产能建设。金博股份2022半年报的投资活动资金流出,理财等投资占比最大,占比61.65%,此外产能建设也占比较大。金博股份2020年报到本期的投资活动资金流出,理财等投资占比最大,占比73.14%。

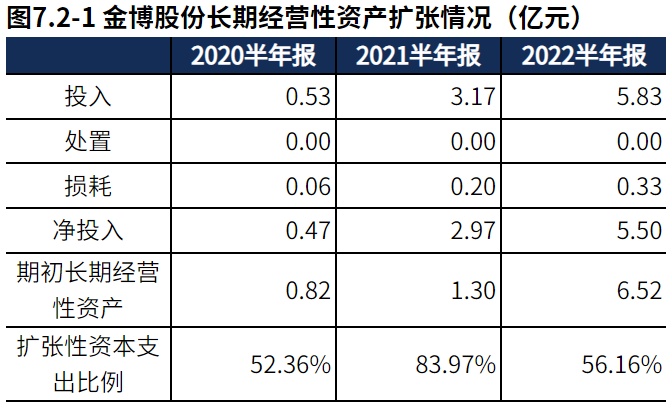

产能有所收缩。 2022半年报金博股份产能投入5.83亿元,处置0.00元,折旧摊销损耗0.33亿元,新增净投入5.50亿元,与期初经营性资产规模相比,扩张性资本支出比例56.16%。

资金链方面,企业存在资金缺口,公司的生存发展仍对贷款有一定依赖,偿债压力较大 。

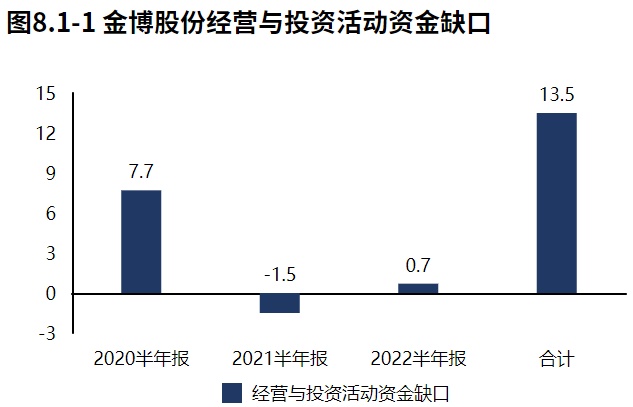

经营活动与投资活动存在资金缺口。2022半年报金博股份经营活动与投资活动资金缺口0.73亿元,较2021半年报开始出现资金缺口。2020年报到本期经营活动与投资活动累计资金缺口13.48亿元。

公司融资方式以债权流入为主,公司的生存发展仍对贷款有一定依赖。2022半年报金博股份筹资活动现金流入1.97亿元,其中股权流入490.00万元,债权流入1.50亿元,债权净流入0.20亿元,公司的生存发展仍对贷款有一定依赖。

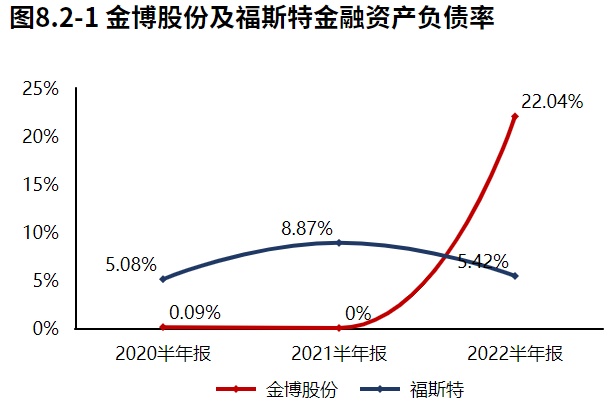

金博股份金融负债水平较高,长期偿债压力较高。2022年06月30日金博股份金融负债率22.03%,较2021年06月30日提高22.03个百分点,金融负债水平提高。福斯特(603806)金融负债率5.42%,金博股份金融负债水平高于福斯特。金博股份金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

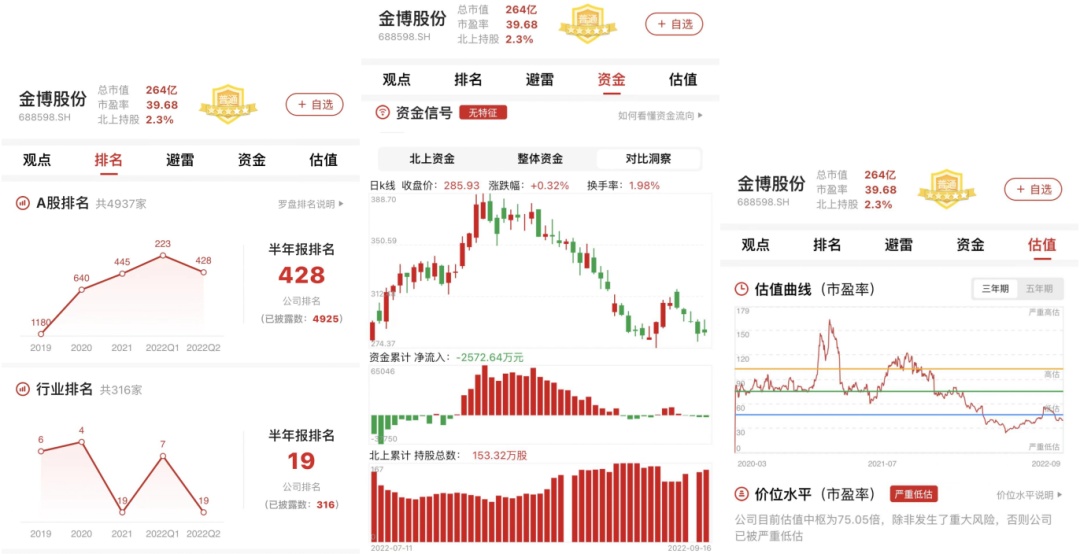

根据和恒咨询方法论与研究体系,我们对企业的排名变动、资金进出和估值状态进行了跟踪。

截至2022Q2,金博股份在A股的整体排名下降至第428位,在电力设备行业中的排名下降至第19位。截止2022年9月16日,北上资金并无特别信号。以近三年市盈率为评价指标看,金博股份估值曲线处在严重低估区间。

本文首发于微信公众号:市值罗盘。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。